十大股票配资平台排名

十大股票配资平台排名

一边是年营收超1300亿的民营企业巨无霸,一边是股东名单里“无控股股东、无实际控制人”的奇特身份,民生银行用29年时间书写了中国金融改革的独特样本。

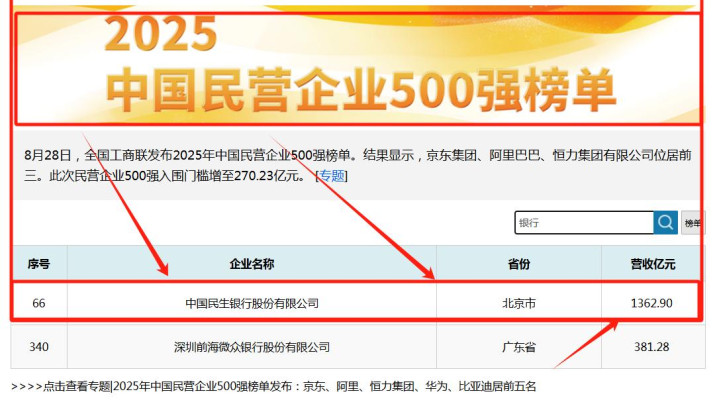

2025年8月,《2025中国民营企业500强》榜单发布,中国民生银行以1362.90亿元营业总额位列全国第66位,成为榜单上排名第一的民营银行。

这个成绩背后,是一个耐人寻味的现象——任何查询这家企业股权结构的人都会发现,这家资产规模7.8万亿元的银行,官方登记信息中竟显示为“三无企业”。

“三无”通常带有负面含义,但民生银行的“三无”状态——无控股股东、无实际控制人、无最终控制人,却折射出中国银行业改革的一段特殊历程。

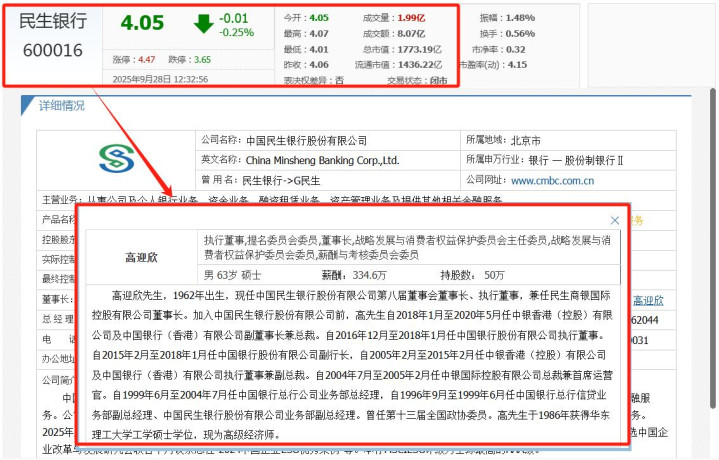

而掌舵这家特殊银行的,是拥有丰富国际视野的银行家高迎欣。

No.01

从信贷员到民生掌舵人

高迎欣的金融生涯是一部中国银行业改革开放的缩影。1962年出生的高迎欣,1986年获得华东理工大学工学硕士学位,那个年代的高学历人才本就凤毛麟角。

他的职业生涯始于中国银行信贷二部项目处,从副处长、处长一步步成长。这段经历让他深入理解了银行最核心的信贷款业务,为日后掌舵民生银行奠定了坚实基础。

1999年6月至2004年7月,高迎欣担任中国银行总行公司业务部总经理,开始统领全局。在此期间,他主导了中行公司金融业务的创新与拓展,展现了卓越的管理才能。

2004年,高迎欣迎来了职业生涯的重要转折点——出任中银国际控股有限公司总裁兼首席运营官。这是他首次执掌一家国际化金融机构,也是其国际业务能力的重要锻炼期。

随后,高迎欣在中国银行香港板块工作了整整12年,先后担任中银香港(控股)有限公司及中国银行(香港)有限公司副总裁、执行董事,最终升任副董事长兼总裁,成为这家国际化银行的核心决策者。

2020年5月,高迎欣告别耕耘多年的中国银行体系,接棒民生银行董事长,肩负起引领这家中国首家民营银行转型发展的重任。

No.02

“三无”真相

表面上的“三无”状态,实则是精心设计的公司治理结构。民生银行前十大股东持股比例相当均衡,没有任何一方能够单独控制银行决策。

这种股权结构有其历史渊源。民生银行创始股东多达59家,本身就奠定了股权分散的基础。随着后续增资扩股和上市,股权进一步分散化。

截至2025年6月,第一大股东香港中央结算(代理人)有限公司持股仅18.93%,而大家人寿通过两款产品合计持股约16.79%。

高迎欣上任后,进一步强化了民生银行的治理结构。他推动董事会换届,强化外部董事比例至50%,并主导设立ESG委员会、数据治理委员会等新型治理架构。

股权分散带来的最大好处是避免了“一股独大”的弊端。一位长期观察民生银行的学者指出:“这种结构迫使民生银行必须建立现代企业制度,依靠制度而非个人或单一股东来决策。”

民生银行是中国银行业公司治理的先行者。它最早引入独立董事制度,最早聘请国际会计师事务所进行审计,最早建立规范的信息披露制度。这些创新举措使其成为银行业公司治理的标杆。

高迎欣在2024年年报中表示:“民生银行将坚持市场化机制,不断完善公司治理,为利益相关方创造更大价值。”这或许解释了为何在表面“三无”的状态下,民生银行仍能保持稳健发展。

No.03

风险化解与数字化转型

高迎欣2020年接任民生银行董事长后,开启了一场以 “风险化解+数字化转型”为核心的深度改革。

面对民生银行历史遗留的不良资产问题,高迎欣凭借在中银香港等机构积累的风险管理经验,迅速推动资产质量优化。

他主导强化信贷政策对业务发展的指导作用,推进落实信贷组合管理目标,不断优化资产结构。

在高迎欣的领导下,民生银行2025年上半年房地产业不良贷款率降至3.48%,比上年末下降1.53个百分点,风险化解初见成效。

在数字化转型方面,高迎欣推动民生银行首创分布式核心系统,建设生态银行和智慧银行。他坚持把数字化转型作为引领改革创新的总抓手,推动组织变革,优化机制流程。

2025年中报显示,民生银行手机银行用户数已突破7000万,月活跃用户超过2600万,数字化渠道交易占比达到98%以上。这些数字背后,是民生银行对科技创新的大力投入。

“数字化转型不是选择题,而是生存题。”高迎欣带领的民生银行管理层如此认为。这种危机感推动着民生银行在金融科技领域持续布局,从大数据、人工智能到区块链,民生银行都在积极探索应用场景。

No.04

小微金融与民生服务

民生银行的业务发展战略与其股权结构一样独具特色。2008年,民生银行在国内率先开启小微金融探索,这比国家鼓励银行支持小微企业的政策早了整整三年。

高迎欣上任后,进一步强化了这一战略优势。他明确提出:“民生银行坚定中小战略,加快中小信贷计划推广,推进小微综合经营转型。”

17年来,民生银行在小微金融领域持续创新。截至2024年末,民生银行小微贷款余额达8551.02亿元,服务了数百万家小微企业。

这套被称为“小微金融3.0”的模式,已成为行业标杆。此外,社区金融是民生银行的另一大特色。2013年,民生银行成立国内首家社区支行,历经十余年探索,

现拥有超1100个社区类网点,社区客户超1000万户,金融资产规模超5000亿元,是中国拥有社区支行网点数量最多的银行业金融机构。

在2025年的战略规划中,高迎欣强调民生银行将深化信用卡新模式转型,强化客户服务和场景建设。这种持续创新的精神,源于其市场化机制的内在驱动力。

No.05

在变革中寻找新平衡

当然,民生银行的发展之路并非一帆风顺。2024年年报显示,该行营收和净利润出现“双降”,其中营业收入1362.90亿元,同比下降3.21%;净利润322.96亿元,同比下降9.85%。

净息差收窄是行业共同面临的挑战。2024年,民生银行净息差为1.39%,同比下降0.07个百分点。这与整个银行业面临的资产收益率下行压力一致。

面对这些挑战,高迎欣领导的管理团队正在积极推进业务转型。在资产端,民生银行将盘活存量,做优增量,加大力度管控低回报资产;在负债端,将继续严格落实利率自律要求,有效压控负债成本。

展望未来,高迎欣为民生银行规划了清晰的发展路径。他表示:“我们将坚定实施中小战略,打造具有民生特色的一流商业银行。”

在服务国家战略方面,民生银行将深度融入区域协调发展,聚焦重点区域,服务各区域重点项目,促进重点区域信贷投放,力求与区域经济高质量发展同频共振。

民生银行还将继续深化文化公益事业,持续开展涵盖扶弱济困、教育支持、健康福祉、社区发展等方面的公益实践,展现金融机构的社会担当。

截至2025年6月末,民生银行上半年实现营业收入723.84亿元,同比增长7.83%,显示出企稳回升的迹象。

更值得关注的是,该行拟实施中期分红,每10股派发现金股利1.36元,传递出对未来发展的信心。“三无”不是民生银行的缺陷,而是其最鲜明的特色。在高迎欣的领导下,

这家由中国民营资本共同哺育的银行十大股票配资平台排名,用29年时间证明了:没有“父亲”的孩子,也许更能学会独立行走。在中国金融改革的大潮中,民生银行既是试验田,也是示范园。

旺源配资提示:文章来自网络,不代表本站观点。